[L'astuce des fainéants] Économiser quand on n'arrive pas à économiser

[L'astuce des fainéants] Économiser quand on n'arrive pas à économiser

La seule technique qui a fonctionné sur moi

Si on m’avait dit que j’économiserais le moindre euro, je ne l’aurais pas cru. J’ai tellement de mal à vivre dans le futur…

J’ai tellement de mal à ne pas dépenser tout l’argent que je touche.

Et pourtant j’y suis arrivé…

Si on t’a partagé ça, abonne toi ci-dessous pour ne pas rater la suite :

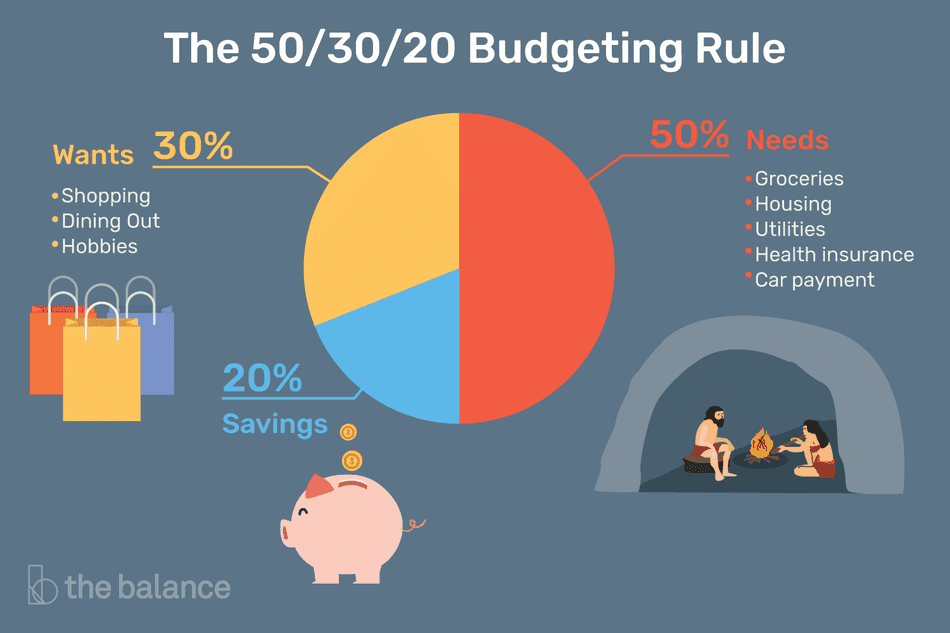

Commençons par définir une répartition simple du budget

Si tu es comme moi, tu dois déjà être en train de frémir. Un BUDGET ?

Doucement. Je parle vraiment d’un truc grossier et facile.

Une fois j’ai regardé un TED sur la gestion des finances pour les débutants. Je ne le retrouve plus mais je n’ai jamais oublié ce conseil :

Tu devrais dépenser 50% de ton revenu dans des charges fixes (alimentation, loyer, électricité, téléphone, etc), 30% de ton revenu dans les loisirs et 20% dans l’épargne.

Comment appliquer cette répartition de manière fainéante ?

Deux conditions :

1) Avoir trois comptes bancaires différents

2) Appliquer la répartition à réception immédiate du salaire

Le premier salaire de ma vie était de 2100€ net. J’ai pris un compte chez Boursorama. Comme beaucoup de gens, on m’a parrainé.

D’ailleurs, tant qu’à faire, si tu passes par mon lien de parrainage on gagne tous les deux 80€ ! Je te le mets ici :

J’avais déjà deux comptes Société Générale avec un compte sur Livret et un compte courant.

Je recevais mon salaire sur le compte courant Société générale. Je faisais alors immédiatement un virement de 730€ vers le compte Boursorama (30% pour les loisirs) et un virement de 420€ vers le compte sur Livret (20% d’épargne).

Il restait alors 50% sur le compte courant Société Générale (frais fixes).

Le tour était joué. En fait, je dépense tout mon argent si je l’ai sur mon compte courant. Comme la majorité d’entre nous, je me calibre automatiquement sur ce qui reste sur mon compte courant pour arriver grosso modo à zéro en fin de mois.

Ce simple tour de passe-passe suffit à leurrer mon cerveau.

Je comprends pourquoi il faut épargner immédiatement mais pourquoi plusieurs comptes ?

Bonne question ! Parce que ça rajoute une dose de facilité : j’ai mis tous mes abonnements sur le compte courant Société Générale. Pareil pour mon loyer. Je faisais mes courses alimentaires avec la carte Société Générale.

À l’inverse, je me suis mis à payer tous mes loisirs (restaurants, soirées, voyages…) avec ma carte Boursorama.

Conséquence : sans avoir besoin de tenir un fichier excel de budget, je savais comment répartir mes dépenses. Si la carte Boursorama arrive à zéro c’est que mon budget loisir est épuisé.

La cerise sur le gâteau

Je gère tout ça depuis l’application Bankin’. Incroyable. Je n’ai aucun lien de parrainage (sinon je serais riche tellement j’ai converti de gens à cette application).

Je n’arrive jamais à expliquer pourquoi c’est si bien. C’est un peu comme TrainLine (Captain Train) ou Google Chrome à sa sortie.

Donc tu sais quoi ? Essaie. Fais moi confiance :D, personne ne regrette jamais.

En résumé c’est une application de budget pour les gens qui savent pas faire de budget.

La myrtille sur la cerise sur le gâteau

Je n’ai pas réussi à tenir plus de deux ans mais voici l’astuce ultime : à chaque augmentation, je basculais tout le surplus dans le compte épargne et je continuais à vivre comme avant l’augmentation. Plus difficile à tenir mais diablement efficace.

C’est tout pour cette astuce. Si ça t’a plu n’oublie pas de partager à quelqu’un, c’est ce qui m’aide le plus à faire connaître l’Atelier. Il te suffit de cliquer sur le bouton :

Et, évidemment, abonne-toi si ce n’est déjà fait :